La matière des droits de donation et des droits de succession relève de la compétence des régions. On entend souvent dire que donner un immeuble à un ami proche ou même à ses enfants coûte cher. A raison. En pratique, il est toutefois possible d’en réduire le coût mais cela reste lourd et fastidieux pour quelqu’un qui souhaite transmettre de son vivant rapidement un immeuble. Face à ce constat, chacune des Régions a pris des mesures pour encourager la donation des biens immeubles. Qu’en est–il dans les trois Régions?

Attention, ce n’est pas le lieu de la situation de l’immeuble qui détermine le droit de la région applicable mais bien la résidence fiscale du donateur (sauf si celui-ci réside à l’étranger).

1. Région de Bruxelles-Capitale

Le Gouvernement de la Région de Bruxelles-Capitale avait récemment annoncé « une importante réforme fiscale, ayant pour objectif de rendre la fiscalité bruxelloise moins complexe, plus juste et plus favorable pour les Bruxellois et les entreprises bruxelloises ».

La première partie de cette réforme vient d’être déposée au Parlement bruxellois. Celle-ci contient les modifications à la fiscalité bruxelloise qui entreront en vigueur dès le 1er janvier 2016. D’autres modifications qui ne doivent entrer en vigueur que plus tard feront l’objet de textes ultérieurs.

L’un des buts de cette réforme est manifestement de rendre plus intéressantes les donations de biens immobiliers, et ainsi générer une augmentation des recettes fiscales, comme cela avait été le cas en matière de donation mobilière lorsque les taux avaient été réduits à 3% ou 7%. La réforme envisagée n’est certes pas aussi spectaculaire qu’en matière mobilière au niveau des taux, mais elle a le mérite de tout de même les abaisser.

Concrètement, les nouvelles mesures concernant les donations de biens immeubles seront d’application à partir du 1er janvier 2016. Plus précisément, elles seront d’application aux droits d’enregistrement et aux éventuels droits de succession, dus pour les donations dont l’enregistrement a eu lieu à partir du 1er janvier 2016. Mieux vaut donc attendre 2016 pour effectuer des donations immobilières en tant que donateur bruxellois.

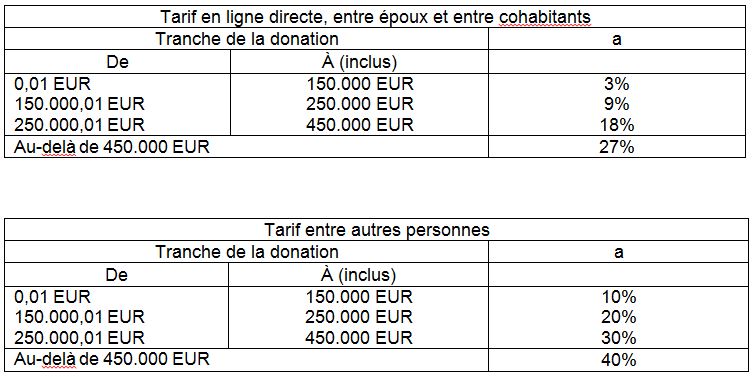

Le gouvernement bruxellois a aligné les taux des droits de donation immobilière sur ceux en vigueur en Région flamande depuis le 1er juillet 2015 (cf. ci-dessous).

Ainsi, le régime est fortement simplifié. Dorénavant:

• Seules deux catégories de bénéficiaires subsistent:

o « ligne directe, époux, cohabitants »;

o « toutes autres personnes » (c’est-à-dire toutes celles qui précédemment formaient des groupes différents: frères-sœurs, oncles-tantes et neveux-nièces, et étrangers).

• Seules quatre tranches d’imposition sont établies et les taux ont été réduits.

Le taux de 80% qui était applicable « entre autres personnes » ne sera donc plus d’application pour les donations effectuées en 2016. Cette réduction des taux favorisera très probablement les donations entre frère, sœur, oncle et neveu, voir entre des personnes n’ayant aucun lien familial.

Une donation immobilière peut avoir des conséquences en matière de droits de succession si cette donation a été effectuée endéans les trois ans du décès du donateur. Dans ce cas précis, la valeur de la donation immobilière qui a servi de base imposable à une donation soumise au droit de donation (et faite moins de trois ans avant le décès du donateur), est ajoutée à l’actif de la succession avec pour conséquence probable que la succession soit imposée dans une tranche supérieure. C’est ce qu’on appelle la « réserve de progressivité ». La réforme entreprise par la Région de Bruxelles-Capitale supprime ce principe de la réserve de progressivité en droits de succession. Par cette mesure, les donations de biens immeubles et les donations de biens meubles, en ce qui concerne la réserve de progressivité, se voient appliquer désormais le même régime.

Attention toutefois que, comme le précise les travaux parlementaires, la réserve de progressivité endroit de donation est maintenue pour les donations successives d’immeubles faites dans un délai de 3 ans entre les mêmes parties. Cette règle, visée à l’article 137 du Code des droits d’enregistrement, continuera de s’appliquer aux donations d’immeubles soumises aux tarifs progressifs ordinaires.

2. Région flamande

En Région flamande, un nouveau régime de droit de donation est déjà en vigueur depuis le 1er juillet 2015. La Région flamande a simplifié et réduit les droits de donation pour les biens immobiliers.

A présent, le nombre de catégories de lien de parenté a été ramené de quatre à deux: « en ligne directe et entre partenaires » et « entre autres personnes ». Le nombre de tranches d’imposition a été réduit à quatre pour chaque catégorie. Comme indiqué ci-dessus, les tarifs des droits de donation immobilière sont les mêmes en Région flamande et en Région de Bruxelles-capitale. Il peut donc être renvoyé aux tableaux ci-dessus.

Une particularité tout de même en Région flamande en ce qui concerne ces taux. La Région flamande a prévu deux régimes de faveur qui s’appliquent dans des cas spécifiques (applicables par exemple en cas de « rénovation énergie »). Les taux « normaux » sont alors quelque peu réduits: 3, 6, 12, 18% en ligne directe et 9,17, 24, 31% pour le tarif « entre autres personnes ». Pour prétendre à ce régime de faveur, le donateur doit certes être résident en Région flamande mais l’immeuble donné doit aussi être situé en Région flamande.

En Région flamande, contrairement à ce que prévoit la Région de Bruxelles-Capitale, l’immeuble qui aura été donné dans les trois ans précédant le décès du donateur continue à être pris en compte pour déterminer le tarif progressif applicable à la succession.

3. Région wallonne

Un projet de décret récemment déposé au Parlement wallon prévoit un certain nombre de mesures fiscales. On peut citer par exemple l’augmentation du taux des droits d’enregistrement de 12,5% à 15% pour l’achat d’un immeuble d’habitation si l’acquéreur possède déjà la totalité ou au moins 33% en pleine propriété (ou en usufruit) sur au moins deux autres immeubles d’habitation, situés en Belgique ou à l’étranger. En contrepartie, il est prévu de diminuer le tarif des droits d’enregistrement sur les donations immobilières

Dès le 1er janvier 2016, les droits de donation immobilière baisseront aussi en Région wallonne. Désormais, les taux ne dépasseront pas 50% de la valeur vénale du bien alors qu’ils peuvent encore en cette fin 2015 atteindre 80% dans certains cas.

Cependant, la Région wallonne n’a pas profité de l’occasion pour simplifier le régime des droits de donation comme l’ont fait les deux autres régions (voir ci-dessus).

Sur la base du projet discuté, les taux applicables seront déterminés selon plusieurs tranches d’imposition correspondant à la valeur du bien immobilier et selon cinq cas de figure:

i. donation directe de l’habitation familiale (parents-enfants, époux-épouse et entre cohabitants légaux),

ii. donation directe ordinaire (habitation autre que le logement familial),

iii. donation vers un frère ou une sœur,

iv. donation vers un oncle ou une tante et

v. donation dans les autres cas.

Par rapport aux réformes entreprises dans les deux autres régions, on ne peut que regretter l’absence de diminution réelle des taux applicables en ligne directe. Cela étant, le taux de 80% disparaît également en Région wallonne.

Les taux seront les suivants :  Source: http://www.wallonie.be/fr/actualites/reforme-des-droits-de-donations-immobilieres

Source: http://www.wallonie.be/fr/actualites/reforme-des-droits-de-donations-immobilieres

Pour toute information supplémentaire, veuillez contacter:

Alain Van Geel – Associé (alain.vangeel@tiberghien.com)

Renaud Thonet – Collaborateur senior (renaud.thonet@tiberghien.com)

Home>News>Sous le sapin, une donation immobilière pour 2016? Le point sur la réduction des droits de donation sur les immeubles dans les trois régions

jeudi, 17 décembre 2015