• Catégorie 1 : Les impôts purement fédéraux

• Catégorie 2 : Les impôts purement régionaux

• Catégorie 3 : Les impôts mixtes ou « non scindés »

Les montants mixtes ou « non scindés » sont des montants qui se rapportent à la fois à des impôts fédéraux et à des impôts régionaux, mais pour lesquels le déclarant ne peut pas démontrer avec précision quelle partie du montant relève de la première ou de la deuxième catégorie. Le déclarant doit en tout cas et toujours pouvoir identifier dans quelle région les impôts ont été éludés et de quel impôt il s’agit.

En fonction de la provenance des montants et des capitaux à régulariser, et compte tenu de la période, de la nature et du type de fraude commise, différents textes légaux peuvent devoir être appliqués (loi fédérale, décrets,...). Le cas échéant, différentes déclarations de régularisation devront être déposées auprès du Point de contact régularisation (PCR) ou du Vlabel (administration fiscale flamande) pour des montants à chaque fois différents. Il s’agit là incontestablement d’une matière assez complexe.

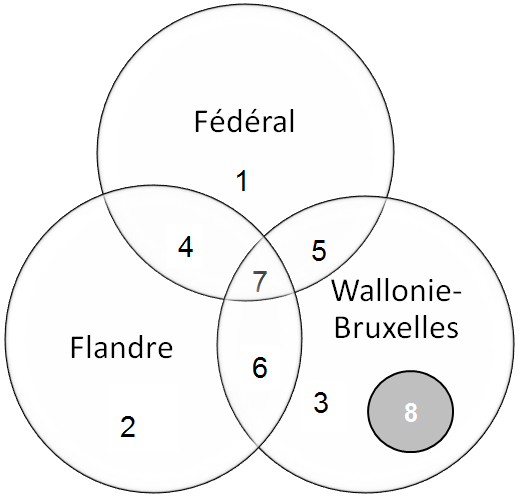

Celle-ci peut être représentée comme suit sous forme de diagramme :

La légende est la suivante :

1. Loi fédérale du 21 juillet 2016

2. Décret flamand du 10 février 2017

3. Certains articles de l’accord de coopération Wallonie-Bruxelles-Fédéral, ainsi que les dispositions du projet d’ordonnance de la Région de Bruxelles-Capitale et le projet de décret de la Région wallonne pour des montants en Cat. 2

4. Accord de coopération Flandre-Fédéral

5. Accord de coopération Wallonie-Bruxelles-Fédéral

Les parties du diagramme portant les chiffres 6, 7 et 8 sont des situations dans lesquelles apparaissent des montants non « ventilables » et qui concernent des impôts éludés dans plus d’une région. Ces situations ne sont réglées ni légalement, ni par voie de décret, ni par le biais des accords de coopération et ne peuvent donc pas être rectifiées par une régularisation fiscale.

Il importe donc, pour le contribuable qui souhaite procéder à une régularisation, de soumettre son dossier à un examen préalable très approfondi avant de s’adresser au PCR ou au Vlabel. Il est en effet primordial d’identifier correctement l’origine fiscale des montants, sommes et capitaux à régulariser pour pouvoir mener à bien une régularisation fiscale.

Notre équipe régularisations fiscales est à votre disposition pour vous y aider !

Gerd D Goyvaerts - Partner Tiberghien (gerdd.goyvaerts@tiberghien.com)